Dans le cadre de la modernisation des formalités de publicités des actes des collectivités locales, retrouvez les publications au format électronique : Cliquer ICI

A l'orée de la Sologne

Dans le cadre de la modernisation des formalités de publicités des actes des collectivités locales, retrouvez les publications au format électronique : Cliquer ICI

La taxe d’aménagement est une taxe due en France pour toute construction de maison individuelle ou lors d’un agrandissement (abri de jardin, piscine, etc…).

Son calcul est fait par les services des impôts après dépôt des documents officiels en Mairie et porte sur 12 points (superficie de la construction, places de parking, etc).

Son montant est composé de deux parts : communale et départementale.

Elle est payable en deux fois à la 1ère et à la 2ème date anniversaire de l’acceptation de l’autorisation d’urbanisme (PC ou déclaration préalable).

Plus d’informations :https://www.loiret.gouv.fr/Politiques-publiques/Amenagement-du-territoire-construction-logement/Application-du-droit-des-sols/Fiscalite-de-l-urbanisme

Calculez simplement votre impôt en vous connectant sur le site internet ci-dessous et bénéficiez d’une attestation de calcul à utiliser dans votre plan de financement (site payant) : https://www.taxe-amenagement.fr/

La réforme du permis de construire et des autres autorisations d’urbanisme est entrée en vigueur au 1er octobre 2007.

Il existe désormais 4 types de permis et une déclaration préalable :

>> Le permis de construire pour une maison individuelle et ses annexes : Formulaire cerfa 13406

>> Le permis de construire autre que maison individuelle : Formulaire cerfa 13409*

>> Le permis d’aménager : Formulaire cerfa 13409

>> Le permis de démolir : Formulaire cerfa 13405

>La déclaration préalable pour une maison individuelle ou ses annexes : Formulaire cerfa 13703*12

>La déclaration préalable pour une maison individuelle ou ses annexes : Formulaire cerfa 13703*12

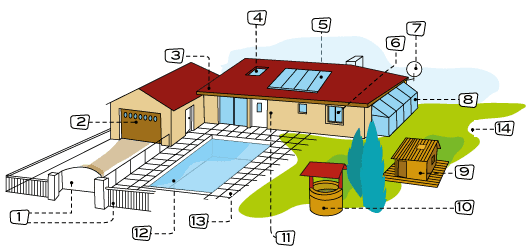

Quand demander un permis de construire, d’aménager, ou une déclaration préalable ?

NB : Le schéma n’ayant qu’un caractère indicatif, il convient pour tous les projets de travaux de s’adresser au préalable à la mairie afin de vérifier s’il y a lieu de constituer une dossier.

| Légende | Nature des travaux | Pas de formalité | DP | PC |

| 1 | Clôture / Portail | Mur de soutènement | X | |

| 2 | Garage accolé à l’habitation | < 40 m² | > 40 m² | |

| 3 | Extension, espaces habitables supplémentaires, aménagement de combles | < 40 m² | > 40 m² | |

| 4/6 | Ouvertures (fenêtre, porte-fenêtre, vélux) Toit, Tuiles |

Remplacement à l’identique | Changement de destination | |

| 5 | Panneaux solaires | X | ||

| 7 | Parabole | < 1 m | > 1 m | |

| 8 | Véranda | < 5 m² | > 5 m² et < 20 m² | > 20 m² |

| 9 | Abri de jardin | < 5 m² | > 5 m² et < 20 m² | > 20 m² |

| 10 | Création d’un puit | X | ||

| 11 | Ravalement | A l’identique | Modification de l’aspect extérieur | |

| 12 | Piscine | < 10 m² non couverte restant moins de 3 mois | • Non couverte < 100 m² • Couverte < 100 m² et moins de 1m80 de haut |

• > 100 m² • > 1,80 m de hauteur |

| 13 | Terrasse | • Terrasse non couverte sans surélévation quelque soit la surface • Terrasse surélevée < 5 m² |

||

| 14 | Changement des destinations | < 5 m² | > 5 m² et < 20 m² | • > 20 m² •Modifications des structures porteuses ou de la façade du bâtiment |

– Construction nouvelle

L’édification d’une construction nouvelle est par principe soumise à un permis de construire :

Les constructions de petites tailles (< 20m²) sont soumises à une simple déclaration préalable.

– Travaux exécutés sur une construction existante

Les travaux exécutés sur une construction existante, font l’objet, selon leur importance, soit d’un permis de construire, soit d’une déclaration préalable.

Une nouvelle règlementation est applicable à compter du 1er janvier 2012 pour les extensions.

Tous travaux entraînant une création de surface hors œuvre brute supérieure à 40m² doivent faire l’objet d’un permis de construire. Jusqu’au 29 février 2012, la SHON et la SHOB restent applicables, mais à compter du 1er mars 2012, il faudra renseigner la surface de plancher.

D’autres travaux sont soumis à simple déclaration préalable :

– Division parcellaire et changement de destination d’un local

Doivent faire l’objet d’une déclaration préalable :